Den Haag – Box 3 herziening voor personeelsaandelen raakt vooral mkb-medewerkers hard, terwijl virtuele aandelen juist aantrekkelijker worden. Het effectieve rendement van echte personeelsaandelen daalt door de nieuwe wetgeving met ruim tien procent. Tegelijkertijd blijven virtuele aandelen en stock appreciation rights onder de oude, gunstigere regeling vallen.

Box 3 herziening duwt MKB richting alternatieve beloningsvormen

De herziene box 3 wetgeving brengt een fundamentele verschuiving in de belasten van ondernemersparticipaties. Waar beleggers in beursgenoteerde aandelen kunnen profiteren van liquiditeit, hebben mkb-medewerkers met personeelsaandelen minder flexibiliteit. Dit heeft ervoor gezorgd dat virtuele aandelen en stock appreciation rights onder de oude, gunstigere regeling blijven vallen, een voordeel dat werkgevers actief inzetten.

Voor ondernemers in het MKB betekent dit een strategische heroriëntatie van personeelsvergoedingenbeleid. De daling van het effectieve rendement op echte personeelsaandelen met meer dan tien procent maakt virtuele aandelen en SAR’s financieel aantrekkelijker als retentie- en bonustools. Dit vereist herbezinning op hoe je medewerkers participeert in bedrijfsgroei zonder hun belastingdruk onnodig op te voeren.

Personeelsaandelen box 3 impact groot voor MKB-sector

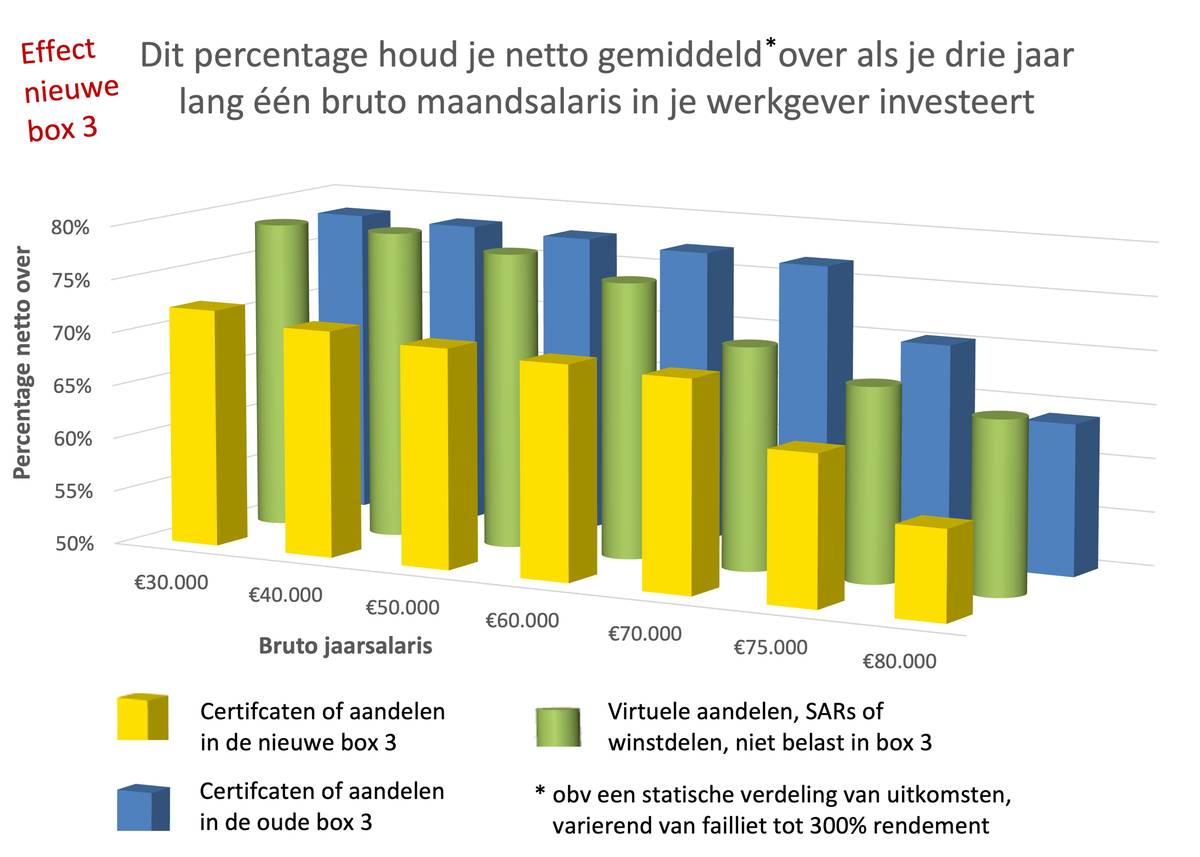

De herziene box 3 wetgeving gaat belangen van minder dan vijf procent in bedrijven belasten op werkelijk rendement. Voor beleggers in beursgenoteerde aandelen valt deze impact nog mee, omdat zij altijd kunnen verkopen. Echter maken mkb-medewerkers met personeelsaandelen, opties of certificaten een moeilijkere tijd door. Zij kunnen deze participaties moeilijker verkopen en worden nu hoger belast.

Daarnaast introduceert de nieuwe regeling mogelijk tussentijdse belastingheffing voor deze groep. Winstdelen.com berekende voor zeventig verschillende scenario’s het verschil tussen de oude en nieuwe box 3 regeling. Hieruit blijkt dat het effectieve gemiddelde rendement ruim tien procent daalt voor houders van personeelsparticipaties.

Virtuele aandelen worden alternatief door belastingvoordeel

Tegelijkertijd biedt de wetgeving een interessant alternatief voor traditionele personeelsparticipaties. Virtuele aandelen en stock appreciation rights vallen onder box 1 belasting en worden pas bij uitkering belast. Voor deze instrumenten verandert niets door de box 3 herziening, waardoor ze relatief aantrekkelijker worden.

Alfred Griffioen van Winstdelen.com verwacht een verschuiving naar virtuele participatieregelingen. Volgens hem worden echte aandelen nu zwaarder belast, waardoor virtuele aandelen opeens de aantrekkelijke optie worden. Bovendien bieden virtuele regelingen vaak cashflowvoordelen voor bedrijven, omdat de belasting pas later wordt betaald.

MKB-bedrijven heroverwegen participatiestrategie

De belastingwijziging zal naar verwachting leiden tot strategische heroverwegingen bij MKB-ondernemers die personeelsparticipatie aanbieden. Veel bedrijven zullen waarschijnlijk overstappen van echte naar virtuele aandelen om hun werknemers te ontzien van hogere belastinglasten. Deze trend kan de komende jaren een significante impact hebben op de structuur van werknemersparticipatie in Nederland.

De volledige berekening van de box 3 impact op verschillende scenario’s staat beschikbaar via de Winstdelen.com website. Ondernemers kunnen daar de effecten voor hun specifieke situatie bekijken.

Kernfeiten

- Effectief rendement echte personeelsaandelen daalt met ruim tien procent door box 3 herziening

- Box 3 belast nu beleggingen met minder dan vijf procent op werkelijk rendement

- Virtuele aandelen en stock appreciation rights behouden oude, gunstigere fiscale regeling

Veelgestelde vragen

Wat betekent de box 3 herziening voor mijn personeelsaandelenplan?

Medewerkers met echte personeelsaandelen ondervinden een aanzienlijke rendementsdaling door de nieuwe werkelijk-rendement-belasten. Dit maakt het plan minder aantrekkelijk als werknemer-benefit en kan uitstroom van talent bevorderen, reden voor veel mkb’s om naar virtuele aandelen over te schakelen.

Waarom worden virtuele aandelen nu aantrekkelijker voor MKB-bedrijven?

Virtuele aandelen en SAR’s vallen niet onder de nieuwe box 3 heffing op werkelijk rendement. Ze behouden de oude, gunstigere regeling, waardoor ze fiscaal voordeliger zijn dan echte aandelen — zonder dat medewerkers hun geld kwijt zijn in illiquide participaties.

Kan ik mijn huidige personeelsaandelenplan omzetten naar virtuele aandelen?

Dit vraagt voorzichtige juridische en fiscale voorbereiding, vooral rond de overgangsregels. Veel MKB’s bespreken dit moment met hun adviseur, zodat bestaande houders niet extra worden getroffen en nieuwe medewerkers onder betere voorwaarden kunnen participeren.

Welke stappen moet ik als ondernemer nu nemen?

Laat je personeelsvoordeel-architectuur tegen het licht houden door je accountant of belastingadviseur; zeker wat betreft timing van aanpassingen. Communiceer helder naar je team waarom je eventueel van koers verandert, om onzekerheid te voorkomen.